こう言っては何ですが、

EA(自動売買)の開発に慣れてくると、

右肩上がりの収益曲線を描くEAを作るのは意外と簡単です。

プログラミングしていくと、

「勝率を上げるには、このコーディングが有効そうだ」

「エントリー位置の調整には、このインジケーターが有効そうだ」

というものが経験的に分かってきます。

そして、そういったアイデアがどんどん蓄積され、

その一つ一つがノウハウとなり、

オブジェクト指向における”部品“の役割となってくれます。

となると、次のEA開発には

その部品を再利用したり、共通化することで、

作業効率を上げるとともに、

有効なEAが出来上がる確率も高くなるわけです。

しかし、、、これはバックテストの段階までです。

実際にフォワードテストで稼働させてみて

バックテストと同等の成績を収められるEAはほとんど存在せず、

大半のEAは、バックテストの成績より

フォワードテストの成績の方が劣ります。

劣るだけならまだしも、

バックテストではPF>1だったのに、

フォワードテストではPF<1になるEAも普通にあります。

私はこれまで数多くのEAを開発してきましたが、

もちろん、百発百中でフォワードテストでPF>1を

実現できているわけではなく、中にはPF<1のままで

なかなか収益が上がってくれないEAもあります。

では、

バックテストではPF>1にも関わらず、

実際に稼働させると、

PF>1のEAとPF<1のEAに分かれてしまう原因は何なのか。。。

正直言って、、、分かりません。

まぁ、それが分かれば誰でも億万長者になれてしまうので、

その答えを見つけているプログラマーはいないでしょう。

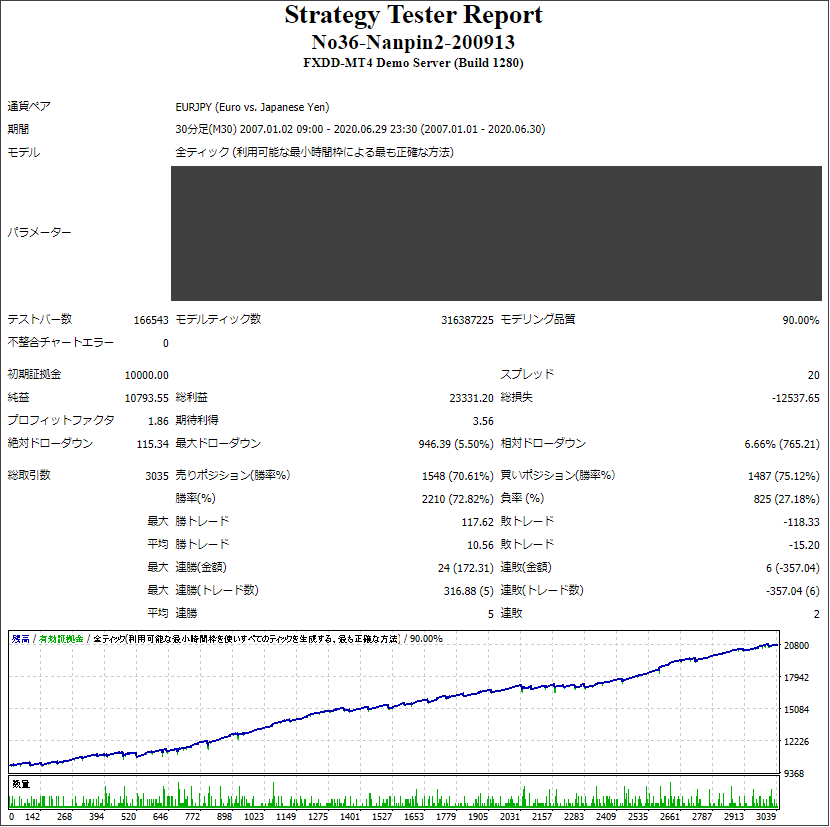

取引回数をできるだけ多くする

しかし、答えとはいかないまでも、フォワードテストの成績を

できるだけバックテスト並みに近づける戦略はあります。

その一つが

“バックテストでの取引回数を多くすること”

です。

極端な例で言うと、

バックテストで取引回数10回でPF=1.5のEAと

バックテストで取引回数100回でPF=1.5のEAとでは、

どちらが信頼できるでしょうか?

もちろん、取引回数100回の方ですよね。

同じく、

バックテストで取引回数100回でPF=1.5のEAと

バックテストで取引回数1000回でPF=1.5のEAとでは、

どちらが信頼できるでしょうか?

もちろん、取引回数1000回の方ですよね。

取引回数を増やせば増やすほど、偶然性が低くなり、

信頼性と再現性が増していきます。

再現性とは、バックテストと同じような成績を

フォワードテストでも期待できることです。

よって、バックテストでの取引回数を増やせば増やすほど、

サンプルデータが多くなる為に、再現性が期待でき、

フォワードテストも期待できるわけです。

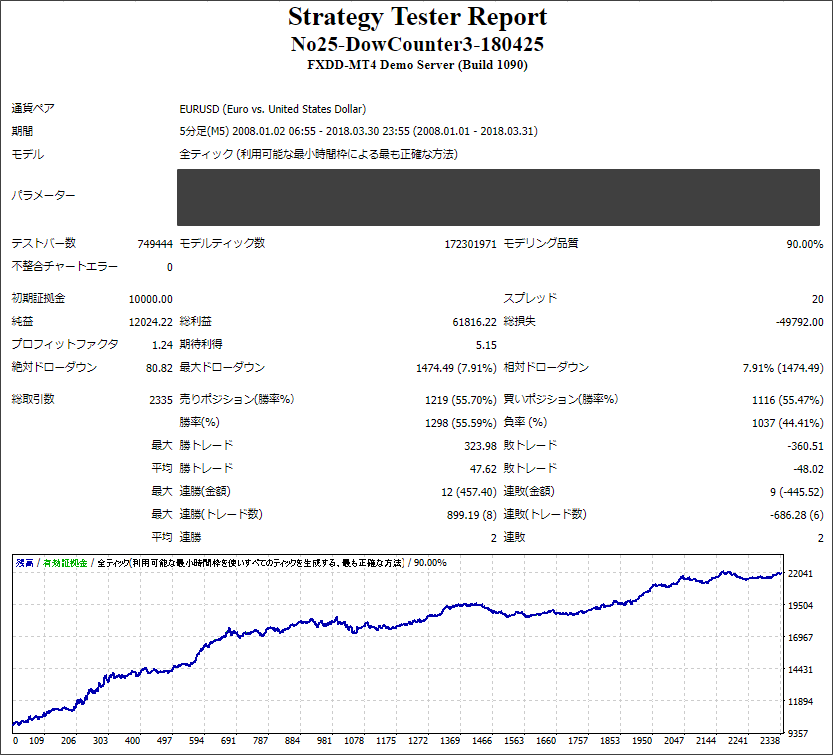

私がこれまで開発してきたEAの基準として

“過去10年間のバックテストで取引回数が1000回以上”

を目安にしてきました。

しかし、できるだけハズレのEAを作らないように、

つまり、再現性を高めるために、上記の基準を厳しくして、

取引回数を更に増やそうと思ったんですが

これがなかなか難しいんですよね。

バックテストのデータ(期間)は限られていますので、

その中で、PFの優位性を維持したままで

取引回数を増やしていくのは至難の業です。

私のこれまで培ってきたノウハウの中にも、

取引回数を増やす方法はなかったので、

いろいろと思案し、検証し、

アイデアを巡らせていたんですが、ようやく閃きました。

(こういった作業が面白いんですよね)

(ちなみに、散歩中に閃きました)

(検証を重ねているから閃きやすくなるんでしょうね)

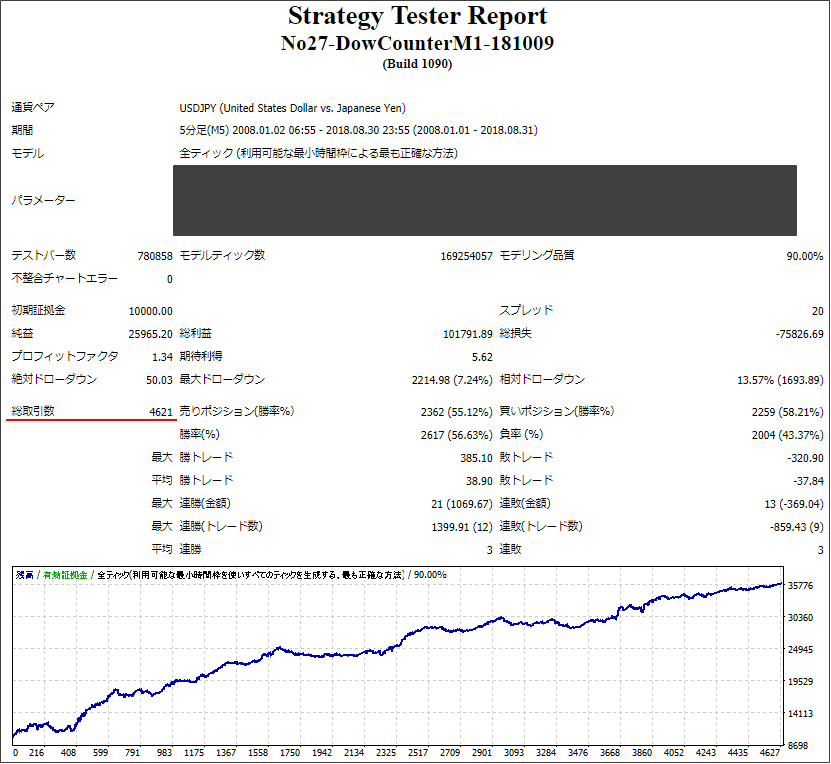

以下は、私のオリジナルEAである[DowCounter]に

取引回数を増やすノウハウを組み込んだ新たなEA[DowConterM]の

過去10年間のバックテストです。

見てのとおり、総取引数=4621回となっていて

元のEAの時よりも約2~3倍ほど取引数を増やすことに成功しました。

それでいて、PF=1.34なので、

これなら再現性にも期待できそうです。

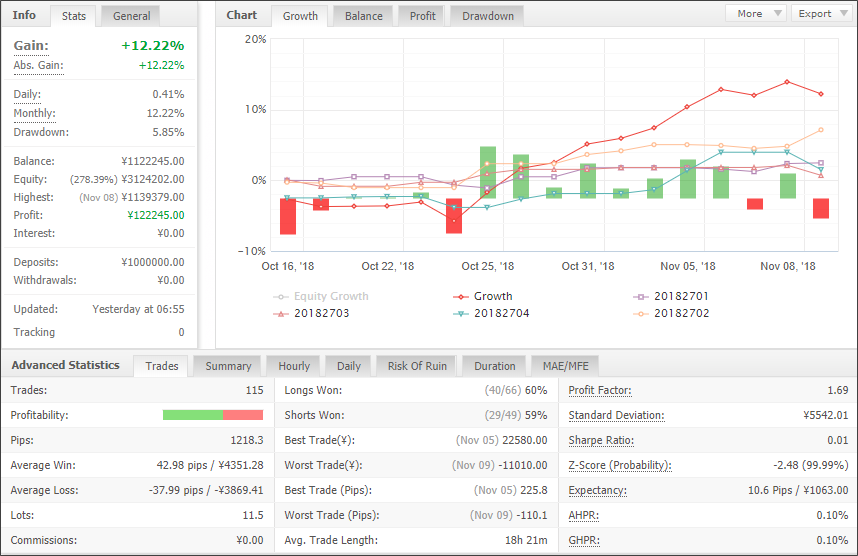

で、フォワードテストを行ってみたところ、

現在まで約1ヶ月間経過したんですが、

以下のような推移となっています。

USDJPY,EURJPY,EURUSD,GBPJPYの4通貨分開発したんですが、

全て堅調に推移していて、

合計で+1218.3PIPSの獲得となっています。

うんうん、順調です。

この取引回数を増やすノウハウは

今後のEA開発のマストになりそうです。